ЗАПРОСЫ НАЛОГОВОЙ ИНСПЕКЦИИ О ПОТРАЧЕННЫХ ДЕНЬГАХ К ПРЕДПРИНИМАТЕЛЯМ НА УСН 6% СТАНОВЯТСЯ ВСЁ ХИТРЕЕ

Требования налоговых инспекций пояснить направления использования денежных средств и предоставить первичные документы по понесенным расходам к предпринимателям на УСН "Доходы", стали частым явлением с конца 2020 года.

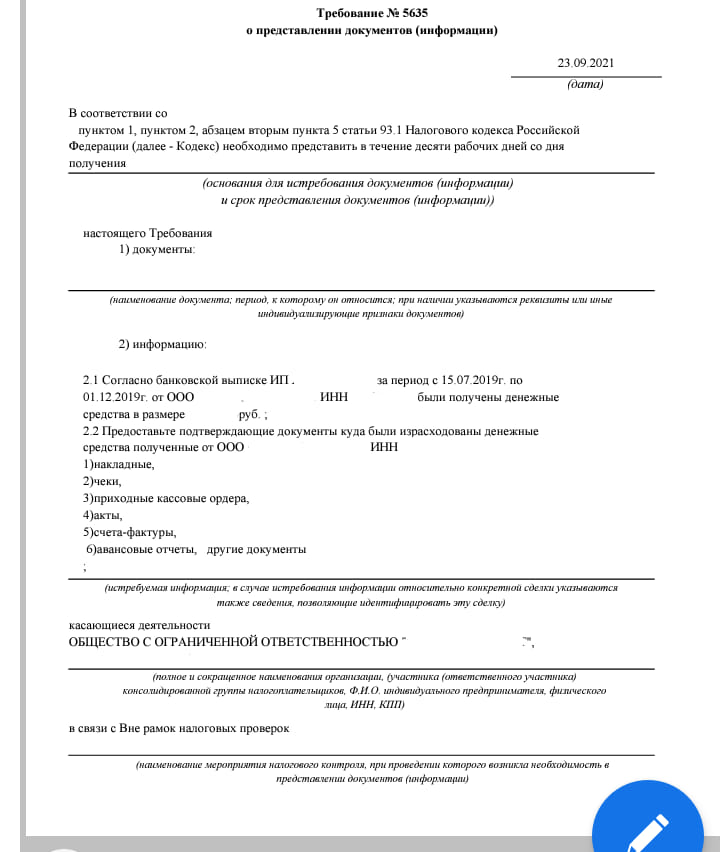

Причем, если в начале текущего года наиболее частым вариантом такого запроса было требование, направленное в рамках камеральной проверки (п. 3 ст. 88 НК РФ), что подразумевало вопросы относительно операций прошлого квартала, то в настоящий момент всё чаще можно наблюдать требования, выставленные со ссылкой на ст. 93.1 НК РФ, то есть в рамках, так называемых, "встречных" проверок. Пример одного из таких запросов представлен на фото.

В чём хитрость данного требования❓

👆При первоначальном рассмотрении может сложиться впечатление, что требование оформлено без каких-либо нарушений, и основания не предоставлять запрошенную в нём информацию отсутствуют. Действительно, как и предполагает ст. 93.1 НК РФ, в требовании указан конкретный контрагент, с которым ИП имел договор и от которого получал денежные средства.

➡️Однако, дальше, вопреки содержанию ст. 93.1 НК РФ, запросом истребуется информация, не относящаяся к сделке с указанным контрагентом (которой могли бы являться, например, договор и акт по сделке с данным контрагентом), а характеризующая расходные операции ИП, которые, разумеется, уже не имеют никакого отношения к взаимодействию с данным контрагентом.

📌Кроме того, запрашивая накладные, чеки, акты и пр. без указания их реквизитов и каких-либо признаков, позволяющих однозначно идентифицировать именно те документы, которые требуется предоставить, инспекция также нарушает законодательство, что, в принципе, делает подобное требование формально неправомерным, позволяя получателю оставить его без ответа.

❗Однако, исходя из своего опыта, мы настоятельно не рекомендуем оставлять без ответа ни подобное, ни вообще какие-либо требования налоговых органов.

✅Мы рекомендуем в любом случае отправить на требование ответ, поясняющий характер деятельности налогоплательщика, применяемый им режим налогообложения, а также, выполняя положения ст. 93.1 НК РФ, предоставить инспекции документы, относящиеся к сделке с обозначенным контрагентом.

Также не лишним будет попросить инспекцию об уточнении реквизитов тех чеков, накладных и актов, которые упомянуты в требовании.

🏅Подобный ответ, по нашему мнению, позволит предпринимателю наиболее эффективно для себя выйти из описанной ситуации:

🔸Во-первых, очень вероятно, что подобный запрос направлен ИП не в связи с претензиями к деятельности самого ИП, а в целях сбора доказательств по претензиям к контрагенту, основной из которых может быть взаимодействие с "неживым" номинальным ИП.

Направляя ответ (хоть какой-то), Вы демонстрируете инспекции, как минимум, что Ваш ИП живой и реальный, чего может оказаться вполне достаточно для данной ситуации.

Кроме того, предоставление ответа лишает инспекцию возможности оштрафовать предпринимателя за невыполнение требования.

🔸Направляя не просто "хоть какой-то", а грамотный ответ, демонстрирующий инспекции, что ИП не только жив-здоров, а вполне подкован относительно своих прав и обязанностей, Вы убиваете дополнительных зайцев, позволяя себе, с одной стороны, избежать предоставления нежелательной для Вас информации, а с другой - отбивая у инспекции желание тратить время на формирование и направление в Ваш адрес неправомерных запросов "на дурачка" (да, да, инспекторы тоже формируют свое мнение о каждом налогоплательщике, не только Вы о них)).

👆По нашему опыту, в большинстве случаев, получая грамотный и вежливый ответ на свой неправомерный запрос, инспекция не продолжает на нём настаивать, не направляет повторных запросов и "отстает" от налогоплательщика.

📩Если Вы хотите приобрести нашу версию ответа на запрос налоговых органов о расходовании денежных средств ИП на УСН "Доходы", обращайтесь, по электронной почте info@upravnalog.ru

Mobirise best website maker